重点关注

1、伊朗外交部:目前无法实现霍尔木兹海峡航行正常化

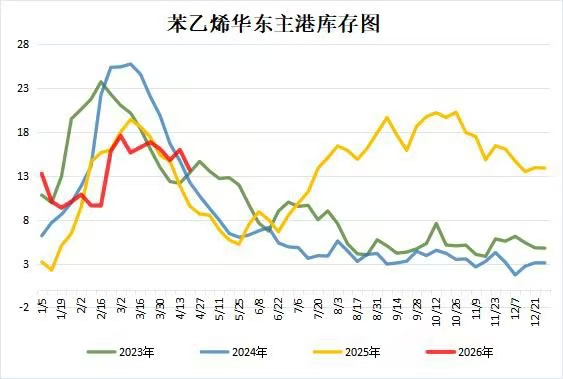

2、截至4月20日,入库较少,苯乙烯港口库存去化

3、机构观点:三大机构开始计入海峡中断影响,原油供需增长大幅下调

4、机构观点:乙二醇供应收缩持续去库,单边谨慎关注正套

5、机构观点:甲醇近端供应缩量偏强,远端弱预期

6、机构观点:PX在供需偏紧预期下价格驱动转强

行业资讯

伊朗外交部:目前无法实现霍尔木兹海峡航行正常化

据央视新闻,伊朗外交部发言人巴加埃表示,霍尔木兹海峡危机的根源是美国和以色列的军事侵略,应直接由其承担当前局势的后果。巴加埃表示,鉴于美国反复违反停火协议并对伊朗港口和船只构成威胁,目前的局势仍被视为“战争状态”,因此单方面实现航行正常化是不可能的;特别是现有的不安全因素已导致保险公司和货主放弃在该海域通行。巴加埃指出,伊朗已将制定新的安全议定书提上议程,旨在确保未来的长期安全并防止侵略行为再次发生。

AI解读:伊朗外交部称霍尔木兹海峡航行难正常化,根源是美以军事侵略,现有不安全致保险公司等放弃通行,伊将制定新安全议定书确保长期安全。

截至4月20日,入库较少,苯乙烯港口库存去化

据隆众资讯,周期内国产苯乙烯仍多直接运到下游工厂为主,周期内苯乙烯抵港入库预期仍较少。而下游刚性需求预期小增,且持续有出口发货影响。截至4月20日,江苏苯乙烯港口样本库存总量为13.68万吨,较上周同期减少2.28万吨。

AI解读:国产苯乙烯入库少,下游刚性需求小增且有出口影响,港口库存去化,显示供需偏紧态势,可能对苯乙烯期货价格形成支撑。

机构观点

机构观点:三大机构开始计入海峡中断影响,原油供需增长大幅下调

地缘消息反复,市场情绪摇摆不定,周一内盘原油延续跌势,但整体跌幅收窄,机构一发布观点称,本期三大机构平衡表开始反应霍尔木兹海峡断航的影响,供应方面非OPEC产量大幅下降,3月环比降负达到800万桶/日,而非 OPEC供应方面,卡塔尔供应由于海峡断航与装置受损导致供应大幅下修,而其他国家供应上修幅度不大,因此本期月报同样大幅下修。需求方面,由于高油价以及供应短缺同样出现大幅下修,中东需求也因为地区局势出现大幅放缓,对需求预测最为激进的IEA将今年需求调整为负增长。策略建议,油价短期地缘局势影响维持较高的波动率,当前参与原油市场风险较高,建议使用期权工具规避风险。

AI解读:三大机构计入海峡中断影响,下调原油供需增长。供应上非OPEC降、卡塔尔减,需求因高价和局势放缓。油价短期波动高,参与风险大。

机构观点:乙二醇供应收缩持续去库,单边谨慎关注正套

聚酯承压运行,乙二醇主力合约跌幅居前,机构二发布观点称,美伊谈判未达成协议,乙二醇供应短期难以恢复。国内炼厂因利润承压持续降负,乙烯法开工率降至53.56%,环比下调0.99%;中东进口货源大幅收缩,4月预计降至30万吨左右,部分港口保税货转口他国以应对供应缺口。尽管下游聚酯需求偏弱,样本需求量环比微降0.84%,恒力、仪征化纤等装置减产检修导致聚酯产量小幅下滑,乙二醇仍保持持续去库态势,社会库存环比降10.93万吨至181万吨,聚酯工厂库存降至12.2天,现货紧张推动基差走强并转为升水。国际油价波动较大,需求暂无实质利好,单边操作需谨慎,策略参考07-09正套以应对波动风险。

AI解读:美伊谈判未达成,乙二醇供应收缩,国内炼厂降负、进口减少。虽下游需求弱,但仍持续去库,基差走强。

机构观点:甲醇近端供应缩量偏强,远端弱预期

甲醇震荡运行,机构三发布观点称,短期来看,美国与伊朗地缘冲突就霍尔木兹海峡通行问题仍处于反复拉扯的过程,中东地区甲醇供应仍处于大幅缩量状态内,预计国内甲醇短期偏强,中期高位震荡。基本面视角下,国内甲醇基本面格局处于近端中性偏强现实,远端弱预期的状态。目前伊朗地区进口货源下降逐步从预期被兑现,港口库存呈现持续去化的格局。整体来看,甲醇目前仍在中东地缘所带动的供应缩量驱动内,4月港口库存仍呈现下降趋势。日内而言,地缘冲突的变化或导致日内盘中走势的波动率明显加剧,交易逻辑跟随地缘的消息面变化较快,建议各位投资者做好风险管理。

AI解读:因美伊冲突,中东甲醇供应缩量,国内甲醇短期偏强、中期高位震荡。近端现实偏强、远端预期弱,港口库存去化。地缘冲突使日内波动加剧,交易逻辑随消息快变,投资者需做好风控。

机构观点:PX在供需偏紧预期下价格驱动转强

PX近期高位震荡,机构四发布观点称,目前霍尔木兹海峡通行仍受限,亚洲PX工厂面临的原料不足压力持续增加,PX减产和停车检修预期增加,PX供应收缩预期较强;虽然下游PTA工厂检修也较多,且下游聚酯工厂仍在负反馈中。但2季度PX整体供需预期偏紧,且预估去库幅度较大。尽管美伊谈判在推进,但在美伊最终达成停火协议前,地缘冲突仍会有反复,油价低位存支撑。且近期化工走势逐步回归基本面,PX在供需偏紧预期下价格驱动转强,关注中东地缘态势及油价走势。策略建议,逢低多。

AI解读:因霍尔木兹海峡通行受限,PX原料不足,减产检修预期增,供应收缩。虽下游也有检修,但二季度供需偏紧、去库幅度大。地缘冲突使油价有支撑,PX价格驱动转强。